Les montants de Lunch-Check ne font pas partie du salaire déterminant. Ces versements de participation à la restauration n’ont pas à être déclarés comme salaire jusqu’à un montant de 180 francs par mois et par employé (état du 1.1.2010). Ils apparaissent cependant sur le certificat de salaire. De même que les montants de Lunch-Check de plus de 180 francs avec ou sans participation de l’employé.

Selon le montant de la part de l’employeur, la remise de Lunch-Check doit être déclarée comme suit:

Exemple 1:

Remise de Lunch-Check gratuits d’une valeur jusqu’à CHF 180.– par mois.

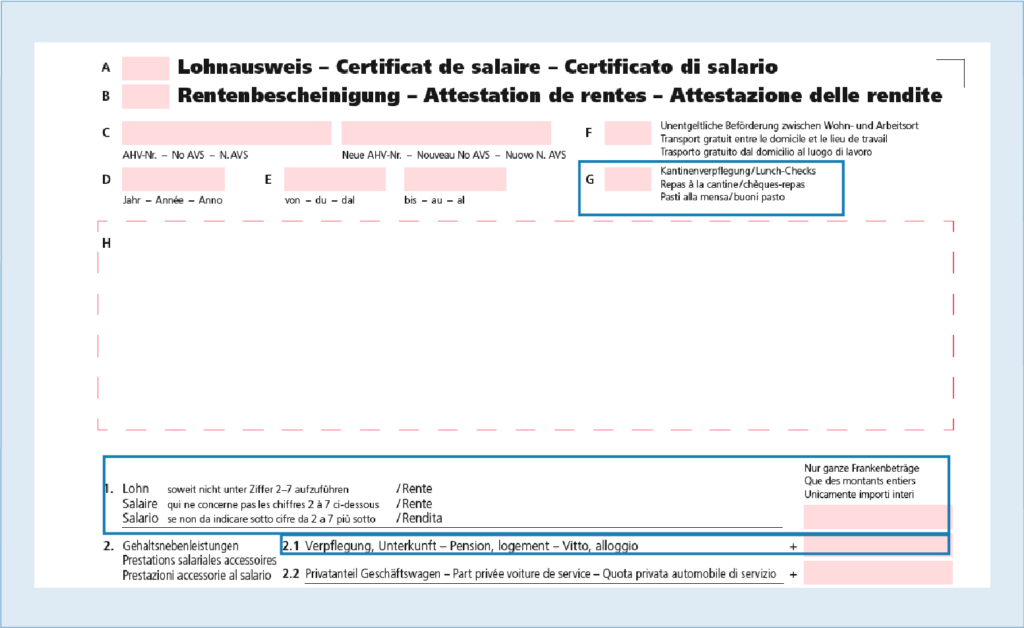

Le montant de Fr. 180.– par mois n’est pas dépassé. Cocher uniquement la case G (restauration en cantine / Lunch-Checks).

Exemple 2:

Remise de Lunch-Check d’une valeur de CHF 300.– par mois pour la moitié du prix (c’est-à-dire que l’employé en paye Fr. 150.–).

La part de l’employeur de Fr. 180.– n’est pas dépassée. Cocher uniquement la case G (restauration en cantine / Lunch-Checks).

Exemple 3:

Remise de Lunch-Check gratuits d’une valeur de CHF 240.– par mois.

La différence de Fr. 60.– (Fr. 720.– par an) doit être déclarée comme montant imposable (alinéa 2.1) et la case G (restauration en cantine / Lunch-Checks) doit être cochée.